Uno dei principali provvedimenti della Legge di bilancio 2019 è l’introduzione della FLAT TAX ” la tassa piatta” Il sistema di flat tax è stato introdotto con la speranza di stimolare la crescita ed inoltre semplificare il sistema rispetto a modelli con più aliquote La Flat Tax è un sistema fiscale caratterizzato da un’aliquota fissa, non progressiva. La misura introdotta dal Governo con la Legge di Bilancio 2019, prevede due aliquote, al 15% ed al 20%, la prima per le Partite IVA e la seconda per le imprese. Nel primo caso si innalzano i tetti di accesso, portando la soglia dei ricavi a 65mila euro. Nel secondo, si introduce un secondo scaglione per i ricavi tra 65mila e 100mila euro, a partire dal 2020. È poi previsto un sistema di deduzioni e detrazioni per garantire la progressività delle imposte.

La flat tax, infatti, altro non è se non un’imposta sul reddito con aliquota unica, resa progressiva da una deduzione (cioè da una riduzione dell’imponibile) o da una detrazione (che si traduce in una riduzione dell’imposta) concessa a tutti i contribuenti. Secondo i sostenitori di questa forma d’imposizione fiscale la flat tax è una maniera efficace per sostenere il ceto medio e creare una sostanziale equità contributiva da parte di tutti inoltre, sostenendo che una maggiore semplicità fiscale e un’aliquota più bassa favoriscono l’emersione del sommerso e rappresentano uno sprone a investimenti che finiscono per aumentare il gettito fiscale complessivo

La flat tax, infatti, altro non è se non un’imposta sul reddito con aliquota unica, resa progressiva da una deduzione (cioè da una riduzione dell’imponibile) o da una detrazione (che si traduce in una riduzione dell’imposta) concessa a tutti i contribuenti. Secondo i sostenitori di questa forma d’imposizione fiscale la flat tax è una maniera efficace per sostenere il ceto medio e creare una sostanziale equità contributiva da parte di tutti inoltre, sostenendo che una maggiore semplicità fiscale e un’aliquota più bassa favoriscono l’emersione del sommerso e rappresentano uno sprone a investimenti che finiscono per aumentare il gettito fiscale complessivo

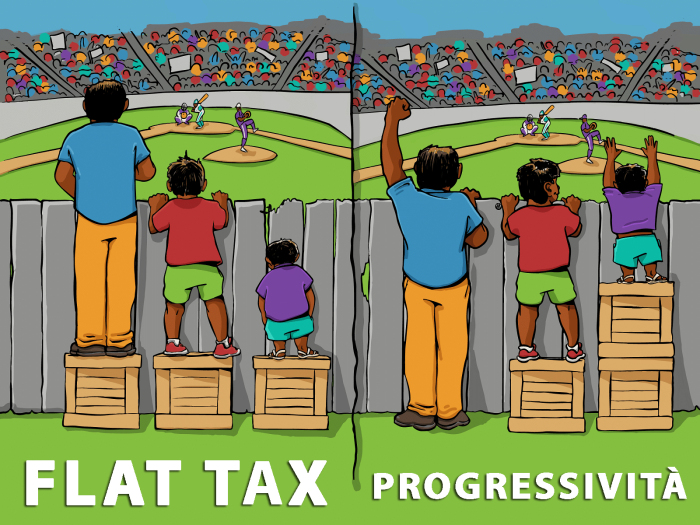

I detrattori, invece, ritengono che tassare nello stesso modo i ricchi e i poveri sia tutt’altro che equo e che, invece, la tassazione a scaglioni di reddito (come quella in vigore in Italia) sia migliore. In tutto questo, è riemersa la parola ‘progressività’. l’articolo 53 della Costituzione recita: l’imposta che i cittadini, anche apolidi e stranieri, sono tenuti a versare è proporzionale all’aumentare della loro possibilità economica. Cioè, cresce con il crescere del reddito: è il meccanismo secondo cui chi possiede e guadagna di più, deve pagare più tasse allo Stato, che poi sarà responsabile di redistribuirle nella società, attivando servizi, anche per le classi meno abbienti. In questo senso – è la prima critica che muovono i detrattori – la flat tax non è una tassa progressiva, la percentuale è uguale indipendentemente dal reddito della famiglia o dell’impresa a cui è applicata. Detto ciò, la flat tax non è incompatibile con la Costituzione. A patto che ovviamente vengano mantenuti e rafforzati una serie di misure per renderla ‘progressiva’. Alcune di queste misure sono una no tax area che salvaguardi i redditi più bassi (attualmente questo limite è fissato a 8.174 euro, ma potrebbe essere alzato) e un sistema di detrazioni fiscali che premi le classi di reddito inferiori. Dal punto di vista tecnico, infatti, è possibile che un sistema di imposizione sui redditi ad aliquota unica venga caratterizzato dai seguenti elementi:

- una no tax area che salvaguardi i redditi più bassi. A questo proposito, attualmente la no tax area è fissata ad euro 8.174.

- un sistema di detrazioni fiscali che sia concentrato sulle fasce di reddito inferiori ad una certa soglia;

- un sistema di deduzione fiscali fissato in modo tale che l’aliquota marginale sui redditi sia superiore all’aliquota media.

Di conseguenza, anche un sistema fiscale con flat tax o tassa piatta ad aliquota unica sui redditi può essere progressivo e tuttavia, senza la progressività favorirà alcune categorie di gran lunga maggiore rispetto alla media dei contribuenti italiani e verrebbe a mancare l’equità.

di Giuseppe Arfuso, già dirigente dell’ Agenzia delle Entrate,

- Tags: agenzia entrate, famiglie, flat taxx, imprese, no tax area, partite iva, reddito