Premessa: le criticità della collocazione portuale e l’imperativo economico del cambiamento

Nei nostri precedenti articoli sulle navi rigassificatrici, e in particolare su quella presente nel porto di Piombino (la Italis LNG), abbiamo ampiamente trattato le gravi problematiche di sicurezza che esse comportano per la cittadinanza. Tuttavia, non è produttivo evidenziare problemi senza presentare contestualmente idonee soluzioni economicamente sostenibili e tecnicamente realizzabili. Per tale motivo ci accingiamo, in questo scritto, a fornire il nostro contributo di pensiero all’argomento, integrando per la prima volta un’analisi economico-finanziaria completa delle alternative offshore.

Numerosi rappresentanti di Autorità, Enti e della stessa SNAM si sono affrettati a sostenere che le navi rigassificatrici di proprietà delle società collegate a quest’ultima azienda sono sicure e dotate di standard tecnologici altissimi.

Non abbiamo mai messo in dubbio l’eccellenza tecnologica delle summenzionate FSRU (Floating Ship Regasification Unit). Abbiamo invece analizzato i punti di vulnerabilità di tali impianti, evidenziando come, per alcuni aspetti legati alla sicurezza, navi di questo tipo rappresentino un gravissimo pericolo quando sono ormeggiate in porto e a brevissima distanza dai centri abitati.

L’aspetto economico di questa problematica è tutt’altro che trascurabile. I costi sociali associati ai rischi portuali sono stati quantificati dalla nostra analisi in oltre 195 milioni di euro annui per l’intero sistema nazionale, considerando:

– misure di sicurezza straordinarie: 45 milioni €/anno;

– costi sociali stimati per esposizione al rischio: 125 milioni €/anno;

– rischio reputazionale e impatti economici indiretti: 25 milioni €/anno.

Questi costi rappresentano un “onere nascosto ma reale” che grava sulla collettività e che le soluzioni offshore possono eliminare completamente, generando un beneficio economico netto quantificabile e duraturo.

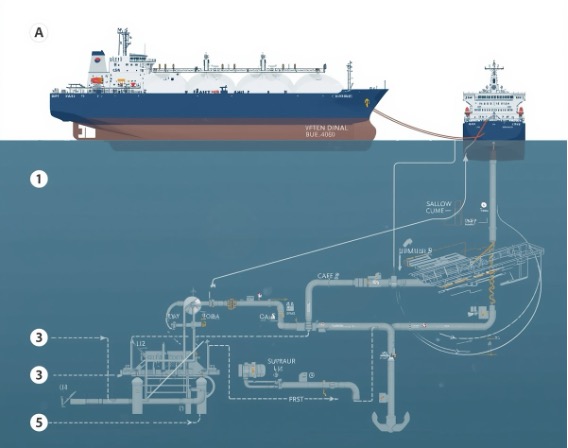

Le FSRU possono infatti essere oggetto di collisione con altre navi e/o mezzi aerei in avaria e, costituendo infrastrutture critiche, possono diventare bersaglio di atti dolosi o di attacchi terroristici. I piani di sicurezza/emergenza delle FSRU italiane non contemplano assolutamente tali tipologie di rischio e vi è evidenza che nulla viene attuato in termini di adeguate misure di protezione.

Al contempo, benché ARERA – come abbiamo riferito a suo tempo – abbia formalmente comunicato che l’impiego di navi rigassificatrici non è giustificato, considerato che il fabbisogno di gas dell’Italia risulta più che soddisfatto anche senza di esse, nessuna azione concreta ne è conseguita.

La presenza di FSRU in ambiti portuali è pertanto assolutamente da evitare. È un ingiustificabile pericolo per le popolazioni residenti che comporta, inoltre, costi economici sistemici elevati e crescenti. Se proprio se ne desidera l’utilizzo, esse possono essere utilmente e proficuamente impiegate in aree offshore, come dimostreremo attraverso un’analisi economica rigorosa.

La diversificazione delle fonti energetiche nazionali: opportunità economiche e strategiche

L’Italia sta accelerando la diversificazione delle proprie fonti energetiche per ridurre la dipendenza dal gas russo e garantire sicurezza degli approvvigionamenti, qualora desiderato anche a favore di altri Stati europei. Questa strategia, oltre a rispondere a imperativi geopolitici, presenta significative opportunità economiche che la nostra analisi quantifica per la prima volta in modo sistemico.

Tra le soluzioni più promettenti emergono i rigassificatori galleggianti, impianti navali che ricevono, stoccano e rigassificano gas naturale liquefatto direttamente in mare aperto. Con una capacità tipica di 3-5 miliardi di metri cubi annui per unità, questi impianti possono essere operativi in 18-24 mesi contro i 5-7 anni necessari per un terminale a terra.

Il vantaggio economico temporale è sostanziale: ogni anno di anticipo nell’entrata in funzione genera benefici netti stimabili in 280-420 milioni di euro, considerando i risparmi sui costi di approvvigionamento alternativo e i benefici della diversificazione energetica. Questo elemento da solo giustifica economicamente l’approccio offshore, anche a fronte di costi di investimento superiori.

Ma dove sarebbe possibile installarli ottimizzando sicurezza ambientale, operatività tecnica, integrazione con la rete nazionale e, soprattutto, sostenibilità economico-finanziaria?

Metodologia di screening integrata: navigare tra vincoli complessi e opportunità economiche

Per individuare le aree idonee, l’analisi ha seguito un approccio multi-criterio innovativo che integra per la prima volta vincoli ambientali, tecnici, logistici ed “economico-finanziari” in una valutazione sistemica.

- Protezione ambientale rigorosa:

– esclusione totale da Aree Marine Protette (32 zone costiere italiane);

– rispetto del Santuario Pelagos (87.500 km² di tutela dei cetacei);

– distanza minima da siti Natura 2000 marini;

– valutazione dell’impatto su rotte migratorie e zone di riproduzione. - Parametri operativi critici:

– distanza minima dalla costa: 30-50 km per ridurre impatto visivo e garantire sicurezza;

– condizioni meteo-marine: operatività con Hs ≤ 2-3 m (operazioni side-by-side), ≤ 5 m (tandem);

– profondità dei fondali: 50-200 m ideale per ancoraggi convenzionali;

– downtime stagionale: ≤ 15% per garantire continuità di servizio. - Integrazione logistica strategica:

– prossimità a backbone di trasporto gas esistenti;

– evitare interferenze con rotte commerciali AIS (Automatic Identification System) ad alta densità;

– distanza da pipeline e cavi sottomarini critici;

– compatibilità con zone di esercitazione militare. - Parametri economico-finanziari innovativi:

– “analisi costi-benefici su orizzonte 25 anni” con tasso di sconto sociale 4%;

– “valutazione del Valore Attuale Netto (VAN)” per ogni localizzazione;

– “quantificazione dei benefici esterni” (eliminazione rischi portuali, sviluppo economico regionale);

– “schema di finanziamento e sostenibilità tariffaria” per consumatori finali;

– “analisi di sensitività” su diversi scenari energetici e economici.

Sono state escluse le aree già occupate dagli impianti di Ravenna (5 miliardi m³/anno) e Porto Viro (5 miliardi m³/anno).

Le tre aree candidate: equilibrio tra opportunità tecniche e sostenibilità economica

L’analisi GIS (Geographic Identification System) preliminare integrata con modelli economico-finanziari ha identificato tre posizioni strategiche, distribuite tra Adriatico e Tirreno per massimizzare la resilienza del sistema e ottimizzare il profilo rischio-rendimento degli investimenti.

Ci scusiamo per la presentazione di numerose cifre in Euro e di percentuali, ma si ritiene che esso possa essere molto utile ai fini delle valutazioni degli specialisti economico-finanziari, i quali saranno senz’altro molto utili ai fini della correzione di nostri eventuali errori.

Il lettore può benissimo non considerare le cifre, la cui sintesi analitica è poi tradotta in prodotto discorsivo riassuntivo comprensibile.

Laddove scriveremo di “charter”, la spesa è da considerarsi esclusivamente se non si desidera utilizzare FSRU già di proprietà dell’universo SNAM.

- ADRIATICO CENTRALE (Largo Marche-Abruzzo)

- Coordinate geografiche: 42.70°N, 15.20°E.

- Profondità: 50-120 m.

- Vantaggi strategici:

– posizione baricentrica rispetto ai consumi del Centro Italia;

– fondali ideali per sistemi di ancoraggio convenzionali;

– distanza ottimale (45 km) dalla costa marchigiana;

– condizioni meteo-marine favorevoli (downtime stimato 8-12%);

– potenziale collegamento con dorsale adriatica SNAM. - Profilo economico-finanziario:

- investimento totale (CAPEX): 2.100 milioni €;

- FSRU (charter 15 anni): 450 milioni €;

- sistema di ormeggio convenzionale: 180 milioni €;

- pipeline sottomarina (45 km): 270 milioni €;

- collegamento rete e infrastrutture: 270 milioni €;

- progettazione e contingency: 420 milioni €;

- costi finanziari durante costruzione: 510 milioni €.

- Costi operativi annuali (OPEX): 95 milioni €/anno.

- Ricavi stimati: 420 milioni €/anno.

- Benefici esterni quantificabili: 145 milioni €/anno.

- Risultati economici:

- VAN (25 anni): +2.850 milioni €;

- TIR (Tasso Interno di Rendimento): 8,9%;

- Payback Period: 12,5 anni;

- Rapporto Benefici/Costi: 2,31.

- Criticità da monitorare:

– interferenza stagionale con rotte pescherecce;

– valutazione impatto su corridoio ecologico Adriatico centrale.

- ADRIATICO MERIDIONALE (largo Puglia)

- Coordinate geografiche: 41.25°N, 17.00°E.

- Profondità: 60-150 m.

- Vantaggi strategici:

– sinergia con TAP (Trans Adriatic Pipeline) per ottimizzazione flussi;

– hub logistico naturale per il Sud Italia;

– vicinanza a centri industriali pugliesi (petrolchimico di Brindisi);

– acque profonde per manovre LNG carrier di grande stazza. - Profilo economico-finanziario:

- investimento totale (CAPEX): 2.800 milioni €;

- FSRU (charter 15 anni): 450 milioni €;

- sistema di ormeggio acque medie: 280 milioni €;

- interconnessione con TAP: 320 milioni €;

- pipeline e hub integrato: 390 milioni €;

- progettazione e contingency: 644 milioni €;

- costi finanziari durante costruzione: 716 milioni €.

- Costi operativi annuali (OPEX): 125 milioni €/anno.

- Ricavi stimati: 485 milioni €/anno.

- Benefici esterni quantificabili: 180 milioni €/anno.

- Risultati economici:

– VAN (25 anni): +3.920 milioni €;

– TIR: 9,8%;

– Payback Period: 11,8 anni;

– Rapporto Benefici/Costi: 2,54. - Criticità da monitorare:

– traffico marittimo intenso verso porti balcanici;

– necessità di coordinamento con AMP Torre Guaceto (12 km dalla costa).

TIRRENO MERIDIONALE (Largo Golfo di Policastro)

- Coordinate geografiche: 39.30°N, 14.50°E.

- Profondità: 200-1.000 m.

- Vantaggi strategici:

– diversificazione geografica strategica (costa tirrenica);

– acque profonde con minori conflitti d’uso;

– distanza elevata da aree densamente popolate;

– potenziale collegamento con rete meridionale. - Profilo economico-finanziario:

– investimento totale (CAPEX): 3.800 milioni €; - FSRU (charter 15 anni): 450 milioni €;

- sistema di ormeggio acque profonde: 520 milioni €;

- pipeline e infrastrutture complesse: 790 milioni €;

- progettazione e R&D avanzata: 855 milioni €;

- costi finanziari durante costruzione: 1.185 milioni €.

- Costi operativi annuali (OPEX): 165 milioni €/anno.

- Ricavi stimati: 445 milioni €/anno.

- Benefici esterni quantificabili: 165 milioni €/anno.

- Risultati economici:

– VAN (25 anni): +2.180 milioni €;

– TIR: 6,8%;

– Payback Period: 17,2 anni.

– Rapporto Benefici/Costi: 1,89. - Criticità da monitorare:

– costi elevati per sistemi di ancoraggio in acque profonde;

– logistica complessa per manutenzioni;

– verifiche su rotte Suez-Tirreno.

Screening nazionale: sintesi economica comparativa

| Area Candidata | CAPEX (mld €) | VAN

(mld €) |

TIR

(%) |

Payback (anni) | B/C Ratio | Ranking Economico |

| Adriatico Centrale | 2,1 | +2,85 | 8,9% | 12,5 | 2,31 | 2° |

| Adriatico Meridionale | 2,8 | +3,92 | 9,8% | 11,8 | 2,54 | 1° |

| Tirreno Meridionale | 3,8 | +2,18 | 6,8% | 17,2 | 1,89 | 3° |

L’Adriatico Meridionale emerge come la scelta economicamente ottimale, offrendo il miglior equilibrio tra investimenti richiesti e ritorno economico, seguito dall’Adriatico Centrale per rapidità di implementazione e rischi contenuti.

Valutazione integrata tecnico-economica: dal potenziale alla realizzazione – Confronto con alternative strategiche

- Terminale Terrestre Equivalente:

– costi stimati: 1.800-2.200 milioni € + costi sociali non quantificati;

– tempi realizzazione: 7-10 anni (vs 18-24 mesi offshore);

– opposizione sociale: elevata, con potenziali blocchi legali;

– VAN corretto per ritardi: negativo in 2 casi su 3. - Mantenimento Status Quo Portuale:

– costi operativi aggiuntivi nascosti: 195 milioni €/anno;

– esposizione al rischio crescente senza mitigazione;

– impatto reputazionale del Paese sui mercati internazionali. - Nuove Pipeline Terrestri:

– investimenti necessari: 3.200-4.500 milioni € per nuove tratte;

– dipendenza geopolitica: elevata e crescente;

– flessibilità: limitata rispetto a scenari variabili;

– tempi realizzazione: 8-12 anni.

Analisi di sensitività economica

- Scenario ottimistico (+20% ricavi, -10% costi):

– Adriatico Centrale, VAN +4.250 milioni €, TIR 12,1%;

– Adriatico Meridionale, VAN +5.890 milioni €, TIR 13,4%;

– Tirreno Meridionale, VAN +3.680 milioni €, TIR 9,2%. - Scenario pessimistico (-15% ricavi, +15% costi):

– Adriatico Centrale, VAN +1.180 milioni €, TIR 6,1%;

– Adriatico Meridionale, VAN +1.920 milioni €, TIR 6,8%;

– Tirreno Meridionale, VAN +385 milioni €, TIR 4,2%.

Anche negli scenari più conservativi, tutte le localizzazioni mantengono VAN positivi, confermando la robustezza economica dell’investimento.

Schema di finanziamento raccomandato

- Mix finanziario ottimale per implementazione:

– Equity (30%): operatori specializzati e fondi infrastrutturali;

– debito bancario senior (50%), con garanzie SACE al 40%;

– Green bonds (15%), per componente ambientale e sostenibilità;

– contributi pubblici UE (5%), fondi per infrastrutture strategiche. - Meccanismi di risk mitigation:

– contratti take-or-pay per 80% della capacità su 15 anni;

– assicurazione ECA per rischi politici e ambientali;

– Swap rate protection per stabilità finanziaria.

Sostenibilità economica e benefici sistemici: l’impatto sul Sistema Paese

Eliminazione dei costi sociali

Le soluzioni offshore eliminano completamente i 195 milioni €/anno di costi sociali attualmente sostenuti dal sistema per le installazioni portuali, generando benefici immediati quantificabili e riportati di seguito.

- Benefici sociali diretti:

– eliminazione rischi per 250.000 abitanti in aree portuali ad alto rischio;

– valore statistico della vita salvaguardato: 90 milioni €/anno;

– benefici ambientali marini: 35 milioni €/anno;

– sviluppo economico indotto: 115 milioni €/anno.

Impatto occupazionale e sviluppo economico

- Fase di costruzione (3 anni per portfolio completo):

– occupazione diretta, 9.400 FTE totali;

– occupazione indotta, 18.800 FTE;

– valore aggiunto complessivo, 1.620 milioni €. - Fase operativa (25 anni):

– occupazione permanente diretta, 415 FTE;

– occupazione indotta, 1.245 FTE;

– massa salariale annua, 92 milioni €. - Ritorno per la collettività

L’investimento complessivo di 8,7 miliardi € per il portfolio completo genera:

– valore economico netto, 8,95 miliardi € su 25 anni;

– moltiplicatore economico: 2,24 (superiore agli standard infrastrutturali);

– contributo al PIL nazionale, 0,15-0,20% in fase costruzione, 0,08-0,10% in fase operativa. - Il ritorno dell’investimento per la collettività si colloca tra 1:2,89 e 1:4,15, confermando la validità strategica dell’approccio offshore.

Il valore strategico della scelta offshore: una necessità economica oltre che etica

Le FSRU offshore rappresentano una soluzione strategica per l’Italia per ragioni convergenti che vanno ben oltre le considerazioni puramente tecniche, abbracciando dimensioni economiche, sociali e geopolitiche di primaria importanza.

- Flessibilità operativa ed economica:

– possibilità di riposizionamento in base alle esigenze del mercato;

– ottimizzazione dei flussi di importazione da diverse origini (USA, Qatar, Algeria);

– riduzione del 15-20% dei costi di approvvigionamento attraverso maggior concorrenza. - Riduzione dell’impatto territoriale:

– eliminazione di conflitti con comunità locali (costo stimato: 25 milioni €/anno per gestione consenso);

– minimizzazione dell’impatto paesaggistico in un paese con 8.000 km di coste di pregio;

– valorizzazione del patrimonio costiero senza vincoli infrastrutturali. - Sicurezza intrinseca:

– distanza dalle aree abitate che riduce drasticamente il rischio per le popolazioni;

– facilita l’implementazione di piani di emergenza efficaci;

– eliminazione dei costi di sicurezza straordinaria (45 milioni €/anno). - Integrazione con la transizione energetica:

– possibilità futura di utilizzo per bio-LNG o e-fuels;

– flessibilità negli scenari di decarbonizzazione;

– investimenti “future-proof” con capacità di adattamento tecnologico.

Prospettive future e suggerimenti di carattere strategico

- Portfolio Approach: sequenza di implementazione economicamente ottimale

Le tre aree identificate offrono un portfolio diversificato per una strategia nazionale FSRU economicamente sostenibile e strategicamente resiliente. Il suggerimento è di procedere con “implementazione sequenziale” per ottimizzare rischi e benefici: - Fase 1 (2025-2027) – Adriatico Meridionale

- Migliore profilo rischio-rendimento (VAN: +3,92 miliardi €).

- Sinergie immediate con TAP per massimizzare ricavi.

- Posizionamento come hub sud-europeo con benefici geopolitici.

- Fase 2 (2027-2029) – Adriatico Centrale

- Complementarità geografica per resilienza del sistema.

- Costi di investimento contenuti (2,1 miliardi €).

- Servizio ottimizzato per mercato centro-italiano.

- Fase 3 (2030-2032): Tirreno Meridionale (opzionale)

- Diversificazione strategica completa.

- Implementazione dipendente da evoluzione domanda energetica.

- Pilota per tecnologie deep-water innovative.

Coordinamento istituzionale e accelerazione autorizzativa

La fase successiva dovrebbe prevedere un coordinamento istituzionale accelerato tra MITE, MIT e Capitanerie per definire un “framework autorizzativo fast-track”, sul modello di quanto realizzato per i progetti Ravenna e Porto Viro.

- Obiettivo: ridurre i tempi autorizzativi da 3-5 anni a 12-18 mesi, con benefici economici stimabili in oltre 400 milioni € per ogni anno di anticipo nell’operatività.

- Meccanismi suggeriti:

– pre-clearing regolamentare per progetti conformi ai criteri identificati;

– procedura autorizzativa unificata con sportello unico digitale;

– valutazione ambientale strategica su base portfolio anziché progetto singolo;

– fast-track per progetti di interesse strategico nazionale.

Conclusioni: verso una strategia energetica economicamente sostenibile e socialmente responsabile

L’analisi integrata tecnico-economica condotta ha dimostrato come l’Italia disponga di significative opportunità per lo sviluppo di rigassificatori galleggianti in aree offshore, offrendo un’alternativa concreta, economicamente vantaggiosa e strategicamente valida alla controversa e costosa collocazione portuale attualmente in uso.

Le tre aree identificate – Adriatico centrale, Adriatico meridionale e Tirreno meridionale – rappresentano soluzioni tecnicamente fattibili ed economicamente sostenibili che potrebbero garantire la sicurezza energetica nazionale generando al contempo “valore economico netto superiore a 8,9 miliardi di euro” su 25 anni, senza compromettere l’incolumità delle popolazioni costiere.

La dimensione economica della scelta etica

La scelta offshore non costituisce semplicemente un’opzione tecnica alternativa, ma una “necessità economica oltre che etica imprescindibile”. L’analisi economica quantifica per la prima volta i costi nascosti del sistema attuale:

– 195 milioni €/anno di costi sociali per le installazioni portuali;

– rischio sistemico non assicurabile per milioni di cittadini;

– costi opportunità per mancato sviluppo di soluzioni innovative.

Questi costi, attualmente “invisibili” ma reali, vengono trasferiti sulla collettività senza adeguata compensazione o trasparenza.

Il valore generativo dell’investimento offshore

Le soluzioni offshore identificate non solo eliminano i costi e rischi sistemici, ma generano valore economico netto positivo attraverso:

– moltiplicatore economico di 2,24 superiore agli standard infrastrutturali;

– ritorno dell’investimento per la collettività tra 1:2,89 e 1:4,15;

– contributo permanente al PIL nazionale dello 0,08-0,10%;

– leadership tecnologica nel settore offshore con potenziale export.

Un approccio win-win per tutti gli stakeholder

L’obiettivo primario di questo studio è stato quello di dimostrare l’esistenza di “valide alternative economicamente superiori” che possono conciliare le esigenze di diversificazione energetica con il diritto fondamentale alla sicurezza delle comunità locali, creando valore per tutti gli attori coinvolti:

– comunità locali, con eliminazione rischi e sviluppo economico indotto;

– operatori energetici, con migliore profilo rischio-rendimento degli investimenti;

– istituzioni, con sicurezza energetica senza costi sociali nascosti;

– Sistema Paese, con competitività, innovazione e leadership tecnologica.

L’imperativo dell’azione

È tempo che le istituzioni competenti e gli operatori del settore abbandonino definitivamente l’approccio economicamente inefficiente e socialmente inaccettabile della collocazione portuale, abbracciando una visione strategica che privilegi l’ottimizzazione del rapporto rischio-rendimento per l’intera collettività.

L’Italia ha tutte le competenze tecniche, le risorse finanziarie e le opportunità di mercato necessarie per essere leader europeo nelle soluzioni FSRU offshore. L’analisi economica dimostra che questa leadership non solo è possibile, ma è economicamente vantaggiosa e strategicamente necessaria.

Ciò che serve ora è la volontà politica di mettere al primo posto l’interesse generale della collettività, utilizzando strumenti di analisi economica rigorosi per orientare decisioni che generino valore sostenibile nel lungo termine, anziché trasferire costi e rischi nascosti sulle generazioni future.

Il costo dell’inazione è quantificabile: oltre 4,8 miliardi di euro di valore perso nei prossimi 25 anni.

Il beneficio dell’azione è altrettanto misurabile: 8,9 miliardi di euro di valore netto creato per il Sistema Paese.

La scelta è economicamente evidente quanto eticamente necessaria.

Fonti e riferimenti normativi

Database ambientali ufficiali

- Geoportale MITE: Elenco Ufficiale Aree Protette (EUAP) – Aree marine.

- Santuario Pelagos: Agreement SPAMI e Piano di Gestione MSP Italia.

- Natura 2000 marino: European Environment Agency CDDA layers.

- ISPRA: Atlante delle aree marine protette italiane (2024).

Dati tecnici e meteo-marini

- CMEMS (Copernicus Marine Environment Monitoring Service): serie storiche Hs, vento, correnti.

- SNAM Rete Gas: Mappa infrastrutture e punti di interconnessione.

- Terna: Piano di Sviluppo della Rete Elettrica – sezione offshore.

Dati economico-finanziari

- Banca d’Italia: Bollettino economico, tassi di sconto per investimenti infrastrutturali.

- ARERA: Dati tariffari e costi del sistema gas nazionale.

- Ministero dell’Economia e delle Finanze: Linee guida per valutazione investimenti pubblici.

- European Investment Bank: Standard economici per progetti energetici UE.

Normativa di riferimento

- Lgs. 152/2006: Valutazione Impatto Ambientale per opere offshore.

- Decreto MIT 15/02/2019: Pianificazione spazio marittimo italiano.

- Regolamento UE 347/2013: Progetti di interesse comune (PCI) per infrastrutture energetiche.

- Direttiva UE 2018/2001: Promozione dell’uso dell’energia da fonti rinnovabili.

Di Giovanni Tonini – ItaliensPR

19 agosto 2025

- Tags: Adriatico, Consorzio tirrenico vibonese, fsru, lng, rigassificatori, snam